.Le Budget est l'acte fondamental de la gestion municipale. Il détermine un programme évaluatif de recettes et de dépenses et autorise le maire à engager les dépenses votées par le Conseil Municipal.

Il doit être voté en équilibre.

Les grands principes budgétaires sont la sincérité, l’annualité, l’équilibre, l’unité, l’universalité, la spécialité.

En année N, le budget primitif peut être voté jusqu'au 15 avril.

Le budget supplémentaire est possible, si nécessaire au moment où sont connus les résultats de l'année précédente.

Des décisions modificatives peuvent être prises à tout moment après le vote du budget primitif.

L'exécution du budget de N se déroule : du 1er janvier au 31 décembre. Pour le fonctionnement, il est possible d'utiliser la journée dite "complémentaire" du 1er janvier au 31 janvier de N+1), mais en pratique, cette journée est peu utilisée et la direction générale de la comptabilité publique incite en fait, les communes à laisser dormir leurs factures .

En année N+1, le budget de l'exercice N peut faire l'objet de décisions modificatives. Elles sont possibles jusqu'au 21 janvier pour ajustement des crédits nécessaires au mandatement des dépenses de fonctionnement engagées et à l'exécution des opérations d'ordre.

En N+1 est produit le compte administratif (par l'ordonnateur) qui concorde avec le compte de gestion ( par le comptable public).

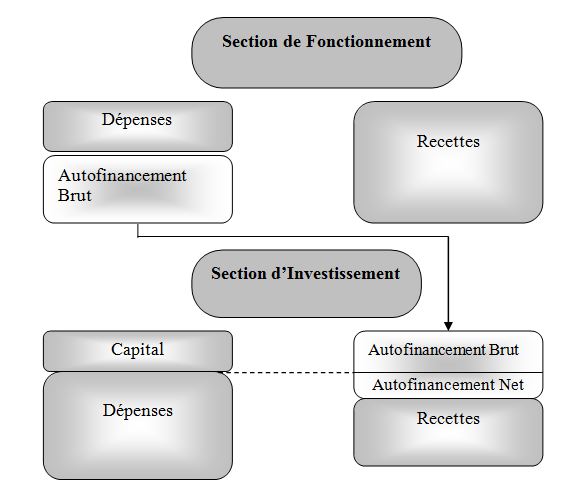

Le budget est composé de deux sections :

1 - la section de fonctionnement

Les recettes les plus significatives sont les suivantes :

- les impôts et taxes (taxe sur le foncier bâti, taxe sur le foncier non bâti, taxe d'habitation, taxe d'enlèvement des ordures ménagères, impôt sur les spectacles,

les jeux et les divertissements)

- les dotations et compensations de l'Etat (DGF, DSR P, DSR C, DNP, Dotation élu local...)

- les participations d'autres partenaires, les redevances des usagers (droits de place des forains, loyers, garderie, concessions cimetière, redevances

funéraires....)

- les autres produits de gestion et l'excédent de fonctionnement. "Cet excédent de fonctionnement" résulte de la gestion rigoureuse des dépenses inscrites durant

l'exercice. L'année suivante, il est reporté en recettes d'investissement et conditionne en grande partie la programmation des opérations d'investissements.

Les dépenses, qui sont des dépenses de gestion courante, peuvent être regroupées en quatre sous-ensembles :

- les charges de personnels

- les charges à caractère général (eau, électricité, carburants, entretien de matériel, entretien des rues, des espaces verts, des bâtiments communaux, achat de fournitures diverses, assurances, honoraires,....)

- les frais financiers (intérêts des emprunts)

- les autres charges de gestion (subventions écoles et associations, CCAS...)

2 - la section d'investissement

Les dépenses d'investissement retracent toutes les opérations affectant le patrimoine de la commune et son financement. Elles accroissent la valeur du patrimoine. Y figurent les opérations d'immobilisations ( acquisitions de terrains, de bâtiments, constructions, travaux-grosses réparations, achat de gros matériels...) et le remboursement des emprunts en capital.

Les recettes sont constituées de l'excédent de fonctionnement de l'année précédente, des emprunts, des dotations et subventions obtenues pour la réalisation des travaux et du remboursement d'une partie de la TVA des travaux d'investissement par le Fonds de Compensation de la TVA (FCTVA).

Relation Fonctionnement-Investissement:

En résumé:,

Les ressources de la fiscalité locale sont importantes pour les finances de la commune et par conséquent pour le service public qu'elles permettent d'offrir et d'assurer sur le territoire.

La plus grande partie des ressources fiscales dl la commune provient de :

La taxe d'habitation Depuis 2010 la part du département est transférée aux communes et communauté de communes pour compenser les pertes liées à la suppression de la taxe professionnelle

La taxe sur le foncier bâti

La taxe sur le foncier non bâti

La Cotisation Foncière des Entreprises Elle remplace pour partie la taxe professionnelle supprimée en 2009